Nachhaltige Unternehmensführung: eine Landkarte mit Anforderungen und Instrumenten

Veröffentlicht am: 07.11.2024

Lesedauer

ca. 5 Minuten

Anforderungen an und Instrumente für eine nachhaltige Unternehmensführung gibt es seit Jahrzehnten. Doch Mainstream-Themen sind sie erst seit kurzem. Der Grund: In der Schweiz und der Europäischen Union macht der Gesetzgeber sie zunehmend zur Pflicht. Eine Landkarte bildet diese Verrechtlichung ab und zeigt auf, welche die wichtigsten Anforderungen und Instrumente sind.

Von Alex Gertschen und Niclas Meyer

Die Schweiz hat seit 2022 für grosse oder risikoexponierte Unternehmen Berichterstattungs- und Sorgfaltspflichten im Nachhaltigkeitsbereich eingeführt. Dafür hat der Bund den OR-Artikel 964 und zugeordnete Verordnungen sukzessive in Kraft gesetzt. Zurzeit läuft eine Überarbeitung der Berichterstattungspflichten, weil die EU ihrerseits per Geschäftsjahr 2024 eine Richtlinie zur Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive, CSRD) erlassen hat (siehe hierzu auch diesen SQS-Blogbeitrag).

Die regulatorischen Entwicklungen in der Schweiz und der EU entsprechen einer Verrechtlichung der Anforderungen an nachhaltige Unternehmensführung. Das ist kein neues Phänomen. Seit dem sogenannten Fabrikgesetz von 1877, als der Bund Mindestanforderungen an die Arbeitsbedingungen aufstellte und u.a. die Kinderarbeit verbot, hat er viele Regeln erlassen, die sich – in unserem heutigen Verständnis – auf soziale und ökologische Aspekte der nachhaltigen Unternehmensführung beziehen. In den anderen reichen Volkswirtschaften und vielen weiteren Staaten hat seit dem späten 19. bzw. frühen 20. Jahrhundert eine ähnliche Entwicklung stattgefunden.

Transnationale Gouvernanz für nachhaltige Entwicklung

Besonders an der jüngsten Verrechtlichung von Nachhaltigkeitsanforderungen ist u.a. Folgendes:

Regeln wie OR-Art. 964 oder die CSRD betreffen nicht mehr nur Einzelaspekte, sondern beziehen sich auf eine integrale nachhaltige Unternehmensführung.

Die Regeln weiten den Verantwortungsbereich der Unternehmen auf die Wertschöpfungskette aus.

Die wichtigsten Themen der Berichterstattungs- und Sorgfaltspflichten sind das Klima, weitere Ökosysteme und die Menschenrechte.

Nationale und internationale, staatliche und private Regelwerke beziehen sich aufeinander und ergeben so eine komplexe sogenannte transnationale Gouvernanz für nachhaltige Entwicklung. Seit den 1970er-Jahren haben die Organisation für Wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und die Internationale Arbeitsorganisation, später auch weitere internationale Organisationen sowie zahlreiche private Initiativen eine Fülle an rechtlich unverbindlichen Vorgaben und Standards entwickelt. Einige dieser Vorgaben und Standards werden im neuen Recht der Schweiz und der EU referenziert und damit stark aufgewertet.

Das jüngste und in Europa wohl folgenreichste Beispiel dafür, dass per se unverbindliche Standards rechtlich verbindlich gemacht werden, sind die Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS). Die CSRD verlangt von allen betroffenen Unternehmen, gemäss den ESRS zu berichten.

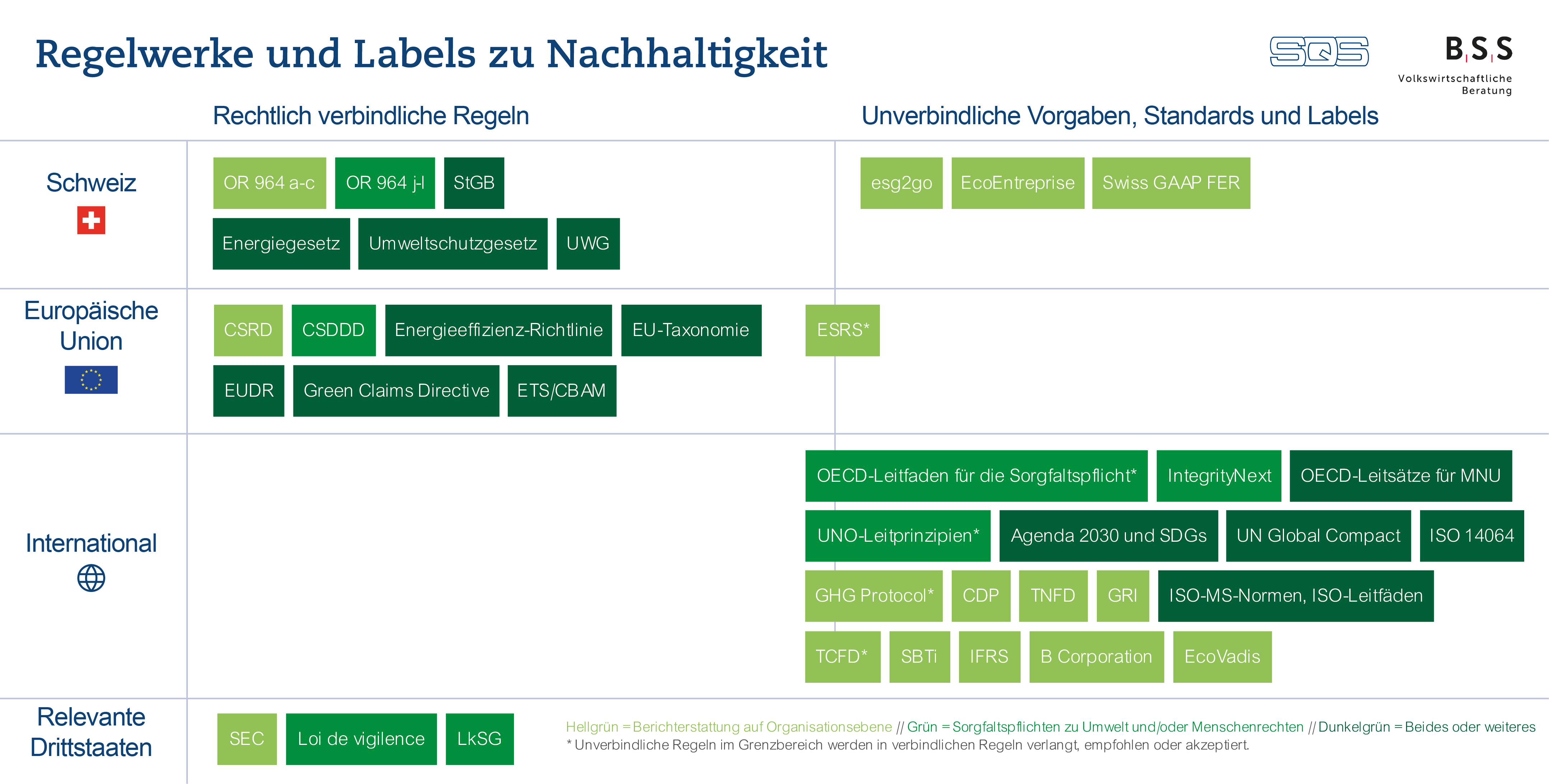

Die Landkarte zeigt aus der Perspektive von Unternehmen, die ihren Sitz in der Schweiz haben, die wichtigsten Regelwerke bezüglich der Nachhaltigkeitsberichterstattung, der Sorgfaltspflichten im Bereich der Umwelt und Menschenrechte sowie verwandter Themen auf. Zwecks Übersichtlichkeit geht sie nicht auf branchen- und produktspezifische Regelwerke ein, die für ein Unternehmen ggf. ebenso bedeutend sind.

Anhand der Landkarte lässt sich u.a. feststellen, dass…

eine Verrechtlichung der Anforderungen stattfindet (die meisten Regelwerke in der linken Spalte sind erst in den letzten Jahren in Kraft getreten oder wesentlich revidiert worden);

mit der Verrechtlichung eine Verschiebung des Geltungsbereichs einhergeht (von der internationalen auf die nationale bzw. supranationale Ebene der EU);

die Anzahl unverbindlicher Vorgaben, Standards und Labels, die in den letzten Jahrzehnten entwickelt worden sind, nach wie vor viel grösser ist – was positiv als «Vielfalt» und «Wahlfreiheit» und negativ als «Wirrwarr» oder «Dschungel» gedeutet werden kann.

Der relative Bedeutungsverlust international oder gar global akzeptierter Regelwerke kann zudem einen Anreiz bedeuten, Lieferketten wieder stärker national bzw. regional auszugestalten.

Was die Abkürzungen bedeuten:

Agenda 2030 und SDGs: Agenda 2030 und die 17 Ziele für nachhaltige Entwicklung (auf Englisch «Sustainable Development Goals») der Vereinten Nationen

CDP: Carbon Disclosure Project

CSDDD: Corporate Sustainability Due Diligence Directive, auf Deutsch «Sorgfaltspflichten von Unternehmen im Hinblick auf Nachhaltigkeit»

CSRD: Corporate Sustainability Reporting Directive, auf Deutsch «Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen»

ESRS: European Sustainability Reporting Standards, auf Deutsch «Europäische Standards für die Nachhaltigkeitsberichterstattung», durch CSRD verbindlich gemacht

ETS/CBAM: Emissions Trading System (Emissionshandelssystem) und Carbon Border Adjustment Mechanism (CO2-Grenzausgleichssystem; Übergangsphase bis Ende 2025)

EU-Taxonomie: Verordnung über ein einheitliches Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten

EUDR: EU Deforestation Regulation, auf Deutsch «EU-Verordnung über entwaldungsfreie Produkte» (noch nicht in Kraft getreten)

GHG Protocol: Greenhouse Gas Protocol

Green Claims Directive, auf Deutsch «Richtlinie über Umweltaussagen» zur Verhinderung von Greenwashing (noch nicht in Kraft getreten)

GRI: Global Reporting Initiative

IFRS: International Financial Reporting Standards, ergänzt mit Standards für die Nachhaltigkeitsberichterstattung

ISO 14064: Teil 1 (ISO 14064-1) Spezifikation mit Anleitung zur quantitativen Bestimmung und Berichterstattung von Treibhausgasemissionen und Entzug von Treibhausgasen auf Organisationsebene; Teil 2 (ISO 14064-2, nicht auf Deutsch verfügbar) Specification with guidance at the project level for quantification, monitoring and reporting of greenhouse gas emission reductions or removal enhancements; Teil 3 (ISO 14064-3) Spezifikation mit Anleitung zur Validierung und Verifizierung von Erklärungen über Treibhausgase

ISO-Leitfäden (nicht zertifizierbar): z.B. ISO 26000 zur sozialen Verantwortung von Organisationen

ISO-MS-Normen: Managementsystem-Normen z.B. für Qualitätsmanagement (ISO 9001), Umweltmanagement (ISO 14001), Korruptionsbekämpfung (ISO 37001) oder Energiemanagement (ISO 50001)

Loi de vigilence: Französisches Sorgfaltspflichtengesetz

OECD-Leitfaden für die Sorgfaltspflicht: OECD-Leitfaden für die Erfüllung der Sorgfaltspflicht für verantwortungsvolles unternehmerisches Handel

OECD-Leitsätze für MNU: OECD-Leitsätze für multinationale Unternehmen zu verantwortungsvollem unternehmerischem Handeln

OR 964 a-c: Obligationenrecht, sechster Abschnitt zu «Transparenz über nichtfinanzielle Belange», Artikel 946 a-c

OR 964 j-l: Obligationenrecht, achter Abschnitt zu «Sorgfaltspflichten und Transparenz bezüglich Mineralien und Metallen aus Konfliktgebieten und Kinderarbeit»

SBTi: Science-Based Targets Initiative

SEC: Securities Act 1933 und Securities Exchange Act 1934 der Securities Exchange Commission (US-amerikanische Wertpapier- und Börsenaufsicht)

StGB: Strafgesetzbuch, u.a. «Ordnungswidrige Führung der Geschäftsbücher, Artikel 325

Swiss GAAP FER erarbeitet zzt. einen «Leitfaden Nachhaltigkeit»

TCFD: Empfehlungen der Task Force on Climate-Related Financial Disclosures

TNFD: Empfehlungen der Task Force on Nature-Related Financial Disclosures

UN Global Compact: United Nations Global Compact mit zehn Prinzipien zu verantwortungsvollem unternehmerischem Handeln

UNO-Leitprinzipien: UNO-Leitprinzipien für Wirtschaft und Menschenrecht

UWG: Bundesgesetz gegen den unlauteren Wettbewerb

Weiterführende Informationen +

Gertschen, Alex: Transnationale Gouvernanz für nachhaltige Entwicklung: eine Ordnung für das Erdzeitalter des Menschen, in: ders. (Hg.): Räderwerke der Normalität. Wie Normen und Standards Vertrauen schaffen, Basel 2023, S. 180‑207.

Gertschen, Alex/Elisabeth Bürgi Bonanomi (2020): Kleiner Staat, grosse Unternehmen. Regeln für die wirtschaftliche Globalisierung und die Rolle der Schweiz, Swiss Academies Communications 15 (7). Siehe hier.

Meyer, Niclas/Victor Legler/Peter Gailhofer/Lara Schmitt/Tabea Keller: Auswirkungen der CSDDD auf Schweizer Unternehmen, Standortattraktivität und Wettbewerb, Basel 2023. Siehe hier; aktualisierte Version wird Anfang 2025 veröffentlicht.

Meyer, Niclas/Victor Legler/Peter Gailhofer: RFA zum Nachvollzug der EU-Richtlinie zur unternehmerischen Nachhaltigkeitsberichterstattung, Basel 2024. Siehe hier.

Zur Landkarte und ihren Autoren

In zahlreichen Gesprächen mit kleinen und mittleren Unternehmen (KMU) haben die Autoren festgestellt: Die zunehmend formalisierten und verrechtlichten Anforderungen an eine nachhaltige Unternehmensführung drohen gerade KMU zu überfordern. Um den Überblick über die zahlreichen Regelwerke und Instrumente zu erleichtern, haben die Autoren die Landkarte entwickelt, die im Zentrum dieses Blogbeitrags steht.

Dr. Alex Gertschen ist bei der SQS Experte für nachhaltige Unternehmensführung sowie Leiter Kommunikation und Public Affairs. Er ist überdies Assoziierter Forscher an der Universität Bern und Lehrbeauftragter an der Universität St.Gallen.

Dr. Niclas Meyer ist Polit-Ökonom und Senior Berater bei der Firma BSS Volkswirtschaftliche Beratung AG in Basel. Er hat im Auftrag des Bundes gemeinsam mit weiteren Sachverständigen die Folgen verschiedener EU-Regelwerke zur nachhaltigen Unternehmensführung für die Schweiz abgeschätzt.

SQS-Bildungsangebote zu nachhaltiger Unternehmensführung

Unser Newsletter bringt relevante und interessante Inhalte zu Ihnen

Möchten Sie informiert werden, wenn wir einen neuen Beitrag aufschalten? Dann abonnieren Sie unseren SQS-Blog-Newsletter. Sie können sich jederzeit wieder abmelden.