Gestion d’entreprise durable : exigences et instruments (1 de 4)

Alex Gertschen

Publié le : 12.12.2024

Durée de lecture

environ 4 minutes

Les entreprises sont de plus en plus confrontées aux exigences de durabilité de leurs clients, collaborateurs et autres parties prenantes. Et ce, en interaction avec les nouvelles exigences légales en Suisse et ailleurs. Cette évolution risque d’entraîner une surcharge de travail pour les petites et moyennes entreprises. Ceci est le premier d’une série d’articles sur la durabilité, initialement publiée dans le Bulletin SSC n° 98 . Ils ont pour but de fournir une orientation et de proposer des approches sur la manière dont les entreprises peuvent résister dans ce contexte exigeant.

L’impact implique la responsabilité. Et dans le contexte de l’économie, la responsabilité est synonyme en particulier de gestion d’entreprise durable. Cela signifie, selon nous, que les entreprises poursuivent de manière systématique et authentique des objectifs à la fois économiques, écologiques et sociaux.

Pourquoi de manière systématique ? Parce qu’il ne suffit pas de soutenir des projets d’utilité publique dans le domaine de l’environnement ou de la société. Les entreprises doivent examiner en profondeur les dommages et les bienfaits environnementaux et sociaux que génère leur modèle d’affaires et adapter celui-ci en conséquence. Le défi – et l’opportunité ! – c’est de (continuer à) dégager des bénéfices grâce à lui.

Pourquoi de manière authentique ? Parce que les exigences de durabilité sont de plus en plus formalisées. De plus en plus de grandes entreprises, qui façonnent les chaînes d’approvisionnement et sont soumises à la pression du public, demandent à leurs fournisseurs des preuves de durabilité. Et ce, en interaction avec les exigences que les législateurs ont récemment introduites ou vont introduire en Suisse, dans l’Union européenne et dans de nombreux autres pays. Pour les petites et moyennes entreprises (PME) en particulier, ces exigences risquent d’entraîner une surcharge de travail. Cela pourrait inciter (contraindre) les entreprises à agir durablement de manière purement formelle et non pas authentique.

Dans ce contexte exigeant et plutôt confus, cette série d’articles a pour but de fournir une orientation :

Dans l’introduction de cet article, Alex Gertschen donne un aperçu des principales (nouvelles) exigences et normes dans le domaine de la gestion d’entreprise durable.

À l’aide d’un schéma, il présente ensuite les thèmes et les étapes qui nécessitent une transformation et une amélioration continue pour satisfaire aux exigences de durabilité.

Dans le 2ème article, il examine les évolutions du Code des obligations suisse, notamment les nouvelles exigences de diligence et de transparence en matière de droits humains, d’environnement et de lutte contre la corruption. (Disponible à partir de janvier)

Dans le 3ème article, Adrian Hanselmann (également auteur de la SQS) décrit le potentiel des normes ISO de systèmes de management pour une gestion d’entreprise durable – tout en soulignant que les entreprises peuvent et doivent s’appuyer sur ce qui existe déjà. (Disponible à partir de janvier)

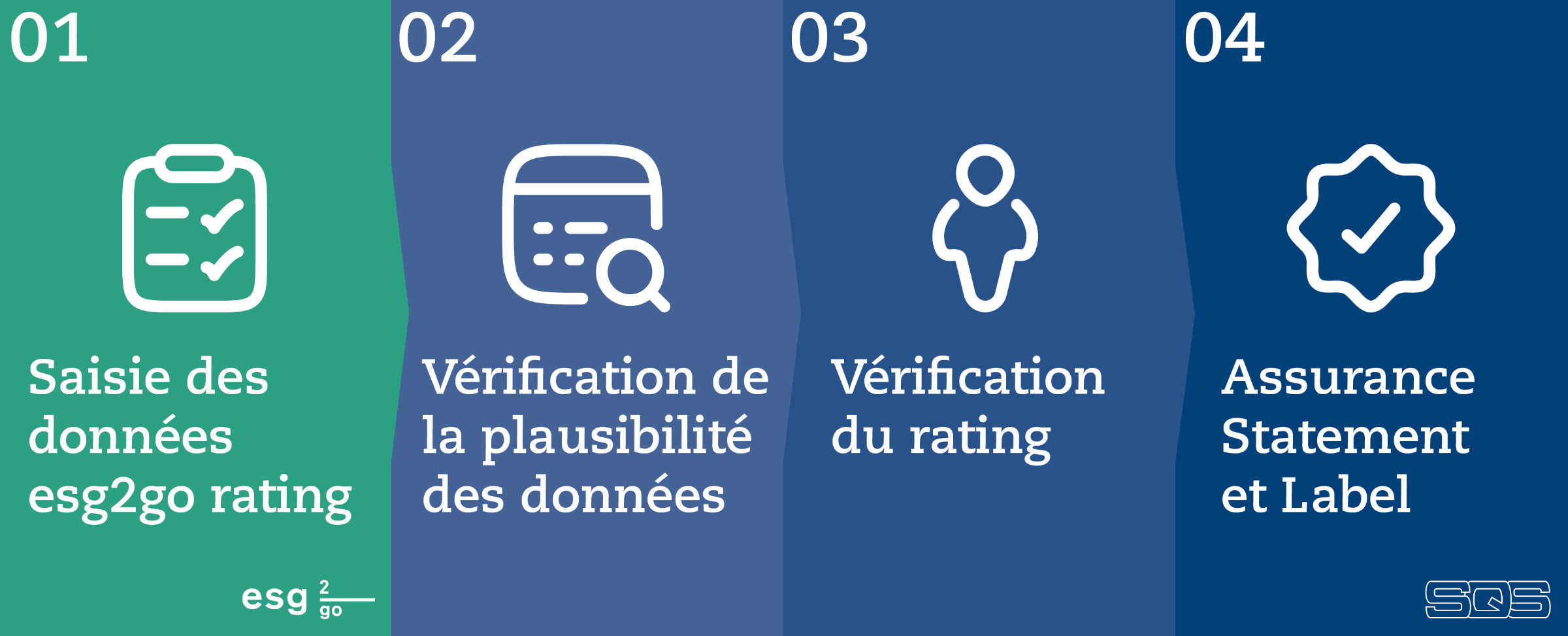

Enfin, dans le 4ème et dernier article, il présente esg2go, un outil d’évaluation et de reporting développé pour les PME et qui permet à celles-ci d’éviter que les exigences de durabilité n’entraînent une surcharge de travail. (Disponible à partir de février)

Juridicisation des exigences

Ces dernières années, la Suisse a introduit, avec l’article 964 CO, des devoirs de diligence et l’obligation de faire rapport dans le domaine de la durabilité pour les grandes entreprises et celles exposées à des risques. En réaction à la directive de l’UE sur les rapports de développement durable (Corporate Sustainability Reporting Directive, CSRD), en vigueur depuis l’exercice 2024, la Suisse va sans doute renforcer prochainement son obligation de faire rapport et l’étendre à un éventail plus large d’entreprises.

Les évolutions réglementaires en Suisse et dans l’UE correspondent à une juridicisation des exigences en matière de gestion d’entreprise durable. Ce phénomène n’est pas nouveau. Depuis la « loi sur les fabriques » de 1877, dans laquelle la Confédération a fixé des exigences minimales en matière de conditions de travail et notamment interdit le travail des enfants, l’État a édicté de nombreuses règles qui, selon notre conception actuelle, portent sur des aspects sociaux et écologiques de la gestion d’entreprise durable. Les autres économies nationales riches et de nombreux autres pays ont connu une évolution similaire à partir de la fin du 19e siècle ou au début du 20e siècle.

Les principales caractéristiques de la récente juridicisation des exigences de durabilité sont les suivantes :

Certaines règles comme l’art. 964 CO ou la CSRD ne concernent plus seulement des aspects particuliers mais une gestion d’entreprise durable dans son intégralité.

Les règles étendent le champ de responsabilité des entreprises à l’ensemble de la chaîne de création de valeur.

Les principaux sujets concernés par les devoirs de diligence et l’obligation de faire rapport sont le climat, d’autres écosystèmes et les droits humains.

Les réglementations nationales et internationales, publiques et privées se réfèrent les unes aux autres, et il en résulte une gouvernance transnationale complexe pour le développement durable. Depuis les années 1970, l’Organisation de coopération et de développement économiques (OCDE) et l’Organisation internationale du travail, puis d’autres organisations internationales et de nombreuses initiatives privées, ont élaboré une multitude de prescriptions et de normes juridiquement non contraignantes. Certaines de ces prescriptions et normes sont référencées dans la nouvelle législation de la Suisse et de l’UE et donc fortement valorisées.

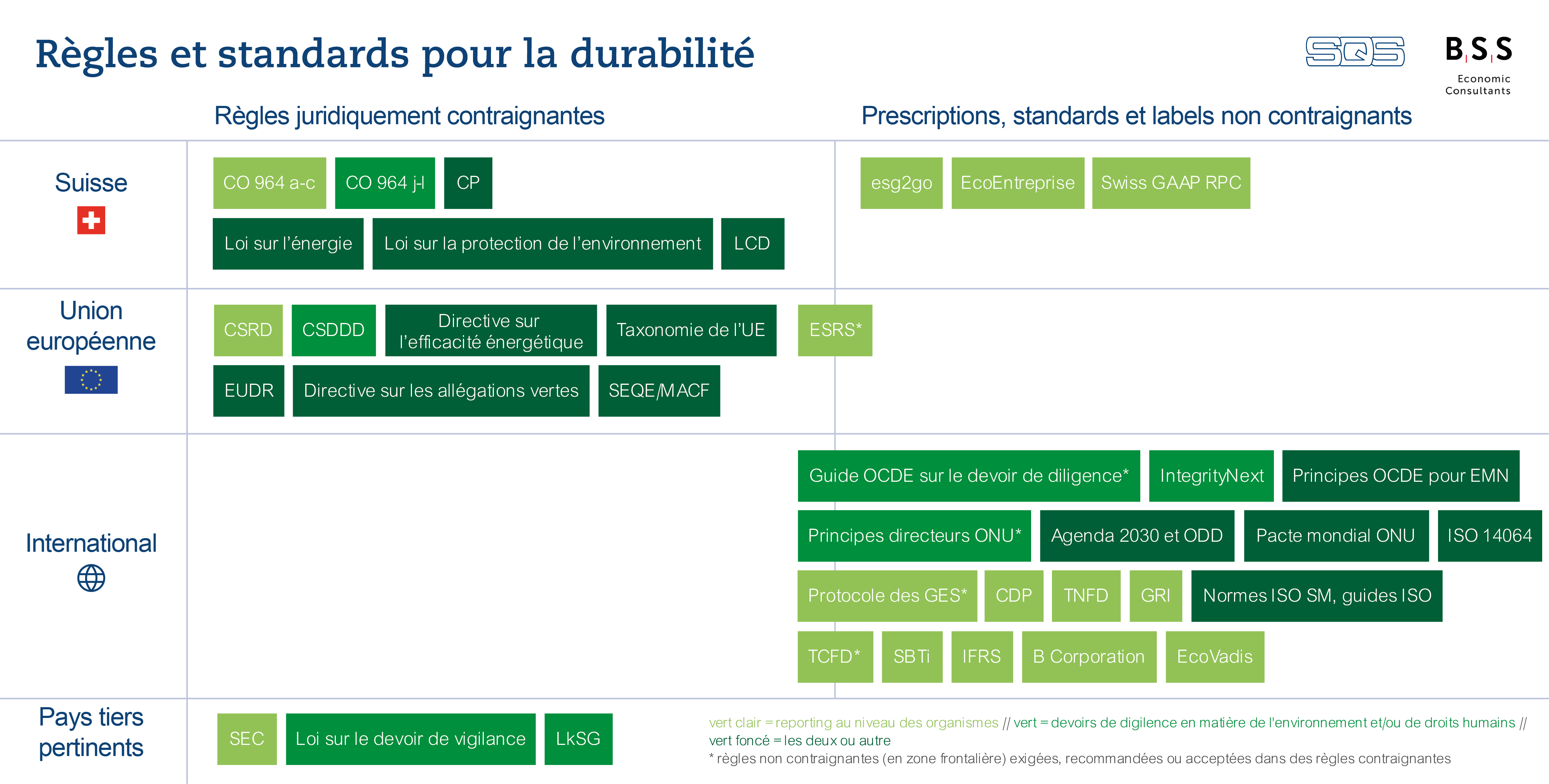

Le graphique ci-dessous fournit un aperçu des principales réglementations auxquelles les entreprises suisses peuvent, voire doivent se référer.

Ce que signifient les abréviations:

Agenda 2030 et ODD : agenda 2030 et les 17 Objectifs de développement durable des Nations unies

CDP : Carbon Disclosure Project

CO 964 a-c : Code des obligations, chapitre VI « Transparence sur les questions non financières », article 946 a-c

CO 964 j-l : Code des obligations, chapitre VIII « Devoirs de diligence et de transparence en matière de minerais et de métaux provenant de zones de conflit et en matière de travail des enfants »

CP : Code pénal, notamment « Violation de l’obligation de tenir une comptabilité », article 325

CSDDD : Corporate Sustainability Due Diligence Directive, en français « Devoir de diligence des entreprises en matière de durabilité »

CSRD : Corporate Sustainability Reporting Directive, en français « Directive sur les rapports de durabilité des entreprises »

Directive sur les allégations vertes, pour empêcher l’écoblanchiment (en cours d'élaboration/pas encore entrée en vigueur)

ESRS : European Sustainability Reporting Standards, en français « Normes européennes d’information sur la durabilité », devenues contraignantes avec la CSRD

EUDR : EU Deforestation Regulation, en français « règlement de l’UE sur les produits sans déforestation » (en cours d'élaboration/pas encore entrée en vigueur)

GRI : Global Reporting Initiative

Guide OCDE sur le devoir de diligence : guide de l’OCDE permettant de satisfaire au devoir de diligence pour un comportement entrepreneurial responsable

Guides ISO (non certifiables) : p. ex. ISO 26000 sur la responsabilité sociale des organisations

IFRS : International Financial Reporting Standards, complétés par les normes pour le reporting de développement durable

ISO 14064 : partie 1 (ISO 14064-1) Spécification et lignes directrices, au niveau des organismes, pour la quantification et la déclaration des émissions et des suppressions des gaz à effet de serre ; partie 2 (ISO 14064-2) Spécification et lignes directrices, au niveau des projets, pour la quantification, la surveillance et la rédaction de rapports sur les réductions d’émissions ou les accroissements de suppressions des gaz à effet de serre ; partie 3 (ISO 14064-3) Spécifications et lignes directrices pour la vérification et la validation des déclarations des gaz à effet de serre

LCD : Loi fédérale contre la concurrence déloyale

LkSG : loi allemande sur le devoir de diligence dans les chaînes d’approvisionnement

Loi sur le devoir de vigilance : loi française sur le devoir de diligence

Normes ISO SM : normes de systèmes de management, p. ex. pour le management de la qualité (ISO 9001), le management environnemental (ISO

14001), la lutte contre la corruption (ISO 37001) ou le management de l’énergie (ISO 50001)

Pacte mondial ON : pacte mondial des Nations Unies comportant dix principes pour un comportement entrepreneurial responsable

Principes directeurs ONU : principes directeurs de l’ONU relatifs aux entreprises et aux droits de l’homme

Principes OCDE pour EMN : principes directeurs de l’OCDE pour un comportement entrepreneurial responsable des entreprises multinationales

Protocole des GES : protocole des gaz à effet de serre

SBTi : Science-Based Targets Initiative

SEC : Securities Act 1933 et Securities Exchange Act 1934 de la Securities Exchange Commission (autorité américaine de surveillance des marchés financiers)

SEQE/MACF : Système d’échange de quotas d’émission et Mécanisme d’ajustement carbone aux frontières (phase de transition jusqu’à fin 2025)

Swiss GAAP RPC élabore actuellement un «Guide de la durabilité»

Taxonomie de l’UE : règlement sur un système de classification uniforme des activités économiques durables

TCFD : recommandations de la Task Force on Climate-Related Financial Disclosures

TNFD : recommandations de la Task Force on Nature-Related Financial Disclosures

Informations complémentaires

Gertschen, Alex: Gouvernance transnationale en matière de développement durable : un ordre pour l’ère géologique de l’être humain, dans : idem. (éd.), Les rouages de la normalité. Instaurer la confiance grâce aux normes et aux standards, Bâle 2023, p. 180‑207.

Gertschen, Alex/Elisabeth Bürgi Bonanomi (2020): Kleiner Staat, grosse Unternehmen. Regeln für die wirtschaftliche Globalisierung und die Rolle der Schweiz, Swiss Academies Communications 15 (7). [voir ici]

Schéma de transformation et d’amélioration continue

La connaissance du contexte réglementaire et des autres exigences des parties prenantes est l’une des tâches auxquelles les entreprises sont confrontées dans la première étape de la transformation et de l’amélioration continue sur la voie de la durabilité. Le schéma ci-dessous explique que les entreprises doivent tout d’abord et impérativement développer une compréhension du développement durable et du rôle qu’elles y jouent. « Quelles sont nos responsabilités et nos opportunités dans ce contexte ? » Une entreprise doit pouvoir répondre à cette question de manière claire et fondée.

Le schéma montre également que la voie à suivre n’est pas un chemin linéaire qui aboutit à un objectif de durabilité spécifique. Les étapes de l’analyse et du développement de la stratégie, de la garantie de la gestion et de la mise à disposition des ressources, de la mise en œuvre des mesures et de l’évaluation, du contrôle et du reporting forment ensemble un cycle d’actions. Celui-ci correspond à la roue de Deming, qui permet aux entreprises de développer une culture d’amélioration continue à l’aide des tâches « Plan », « Do », « Check » et « Act ». Le schéma se fonde donc sur le fait de comprendre que la durabilité n’est pas une tâche (de conformité) que les entreprises peuvent accomplir et considérer comme achevée. Il s’agit plutôt d’un « moving target », l’objectif devant être constamment revu à la hausse en fonction des exigences de l’environnement écologique et social et en tenant compte des capacités et des responsabilités de l’entreprise.

Partager l'article

Ces articles pourraient également vous intéresser